経営診断参考資料

当事務所作成の資料のご案内

知っていてやらない事と、知らなくてやらない事には大きな差があります

経営者が安心して経営判断ができる環境を提供する事も会計事務所の仕事と考えています

何より大切な事は、身近な相談相手である事です

経営者の立場に立った相談相手として評価されています

時価ベース貸借対照表(B/S・バランスシート)

○税務署提出決算書

| 売掛金 | 100 | 銀行借入金 | 150 |

|---|---|---|---|

| 土地 | 100 | 資本金 | 50 |

| 資産 | 200 | 負債 | 200 |

売掛金100と土地100の合計200の財産に対し、銀行借入が150ありますので差引正味財産は50あるようにみえます

○時価ベース貸借対照表

(事実関係)

- 売掛金のうち、20は回収できそうもない

- 土地の時価は今20だ

| 売掛金 | 80 | 銀行借入金 | 150 |

|---|---|---|---|

| 土地 | 20 | ||

| 資産 | 100 | 負債 | 150 |

売掛金80と土地20の合計100の財産に対し、銀行借入が150あります

売掛金を回収し、土地を売却して銀行借入を返済しても、まだ借金が50残ります

いわゆる債務超過の状態です

税務署に提出した決算書が本当の会社の姿を表していない事の一例です

キャッシュフロー計算書

キャッシュフロー計算書で企業を分析します

1.企業経営は損益朝雨心からキャッシュフローへ

- 連結財務諸表において「キャッシュフロー計算書」の開示の義務化→平成12年3月決算より

- 時価会計と税効果会計の導入

2.バブル崩壊と金融ビッグバンが引き金

- 経営状態を示す損益中心主義では不十分

- 現金預金を管理することが経営戦略上重要

利益が出ていても倒産する時代

1.会社にとって利益とは何か

- ある会社の取引(とちらの計算がよかったのか?)

| 平成×1年 | ||||

|---|---|---|---|---|

| 売上 100 | 諸費用 80 | 利益 20 | 受取手形 20 | 売掛金 10 |

| 平成×2年 | ||||

| 売上 150 | 諸費用 120 | 利益 30 | 受取手形 70 | 売掛金 60 |

利益は10増えても、信用取引が100増えています

当事務所作成のキャッシュフロー計算書見本

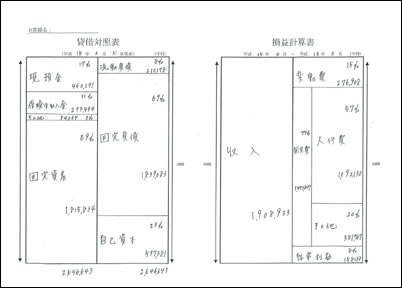

100%貸借対照表(B/S)損益計算書(P/L)

当事務所作成の100%貸借対照表(B/S)損益計算書(P/L)見本

A4シート 等

当事務所作成のA4シート等見本

質問等がありましたらお気軽にお問い合わせください。

専門のスタッフが不安や疑問にお答えします。

メールでのお問い合わせはこちらから

![]()