相続税健康診断

![]() 相続税の現状

相続税の現状

![]() 相続税の申告が必要なケース

相続税の申告が必要なケース

![]() 相続財産を受け取ることができる人は?

相続財産を受け取ることができる人は?

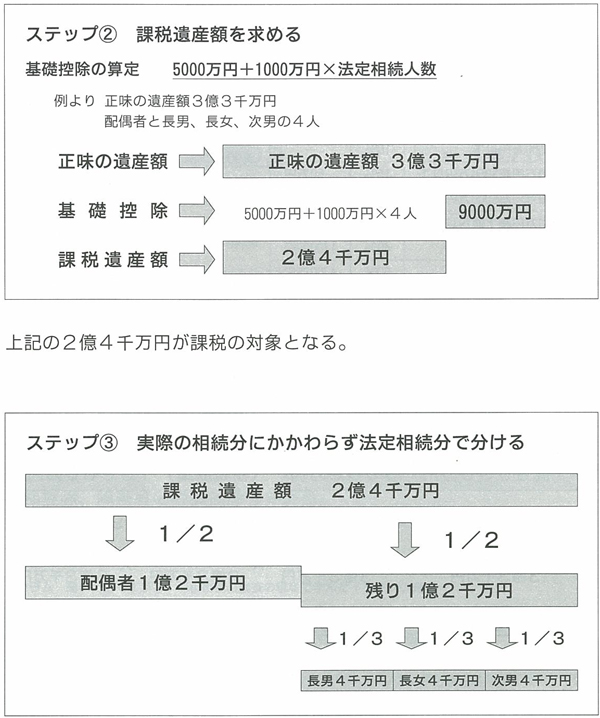

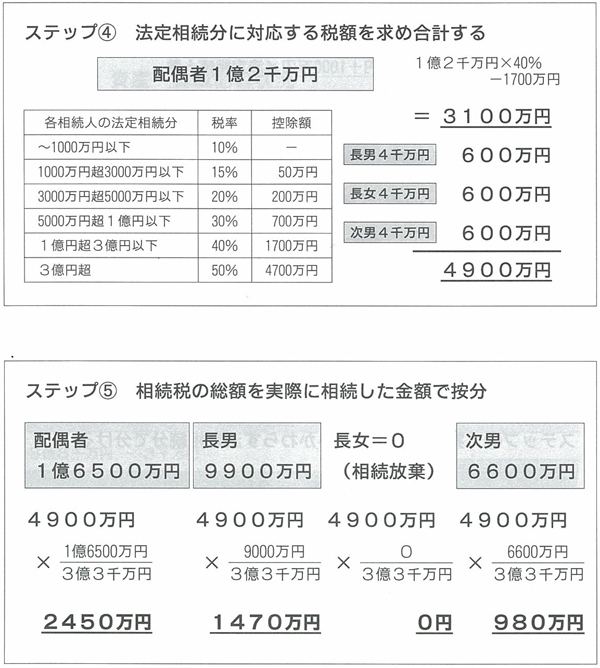

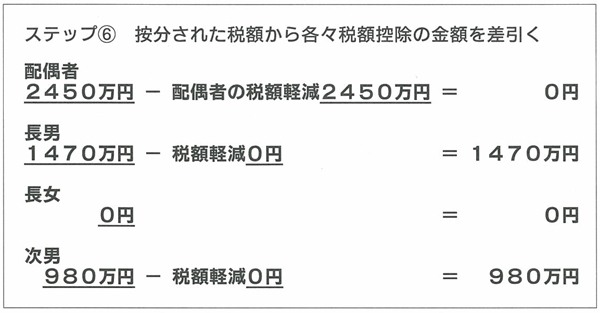

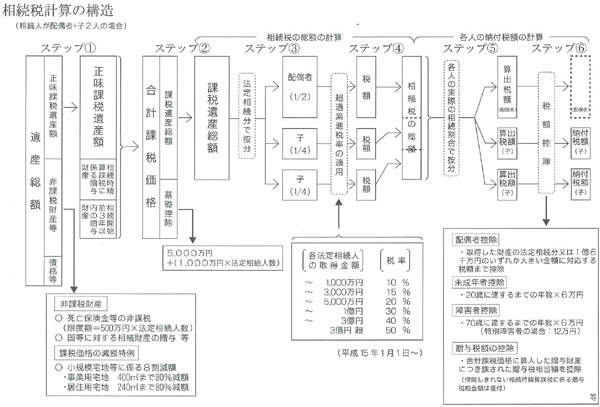

![]() 相続税の計算の流れ

相続税の計算の流れ

![]() 相続税と贈与税

相続税と贈与税

![]() 相続健康診断の目的

相続健康診断の目的

![]() 相続税健康診断スタート

相続税健康診断スタート

![]() 相続税を支払えるかどうかのチェック

相続税を支払えるかどうかのチェック

![]() 相続税健康診断結果判定 下の①から④のうちどれですか?

相続税健康診断結果判定 下の①から④のうちどれですか?

![]() 相続税対策の考え方

相続税対策の考え方

相続税調査虎の巻

![]() 税務署での調査対象の選定

税務署での調査対象の選定

![]() 実地調査

実地調査

![]() 税務調査への準備はどうしたらいいの?

税務調査への準備はどうしたらいいの?

![]() 被相続人についてどういうことを質問されるの?

被相続人についてどういうことを質問されるの?

![]() 相続人に対してどういうことを質問するの?

相続人に対してどういうことを質問するの?

![]() 現物との突合調査

現物との突合調査

![]() 過去に土地を売却している場合は注意せよ

過去に土地を売却している場合は注意せよ

![]() 名義預金がある時の注意点は

名義預金がある時の注意点は

![]() 税務調査でのペナルティはあるの?

税務調査でのペナルティはあるの?

どうしたらいい?遺産相続手続き

![]() 相続のスケジュール

相続のスケジュール

![]() ステップ1 遺産相続手順の検討

ステップ1 遺産相続手順の検討

![]() ステップ2 財産調査・債務の調査

ステップ2 財産調査・債務の調査

![]() 死亡退職金・弔慰金

死亡退職金・弔慰金

![]() 相続財産か、生前中にもらった預金か?

相続財産か、生前中にもらった預金か?

![]() ステップ3 所得税の申告

ステップ3 所得税の申告

![]() ステップ4 遺産分割の話し合い

ステップ4 遺産分割の話し合い

![]() 遺産分割の考え方

遺産分割の考え方

![]() ステップ5 納税方法の検討

ステップ5 納税方法の検討

![]() ステップ6 遺産引き継ぎの手続き

ステップ6 遺産引き継ぎの手続き

|

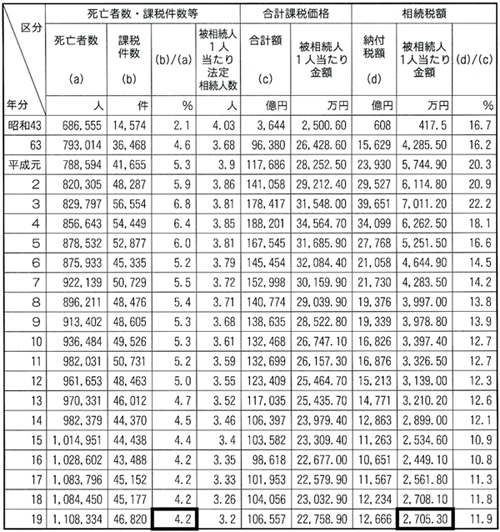

1.相続税の現状 |

||||||||||||

|

表2 相続税の合計課税価格階級別の課税状況等(平成19年分)

|

||||||||||||

|

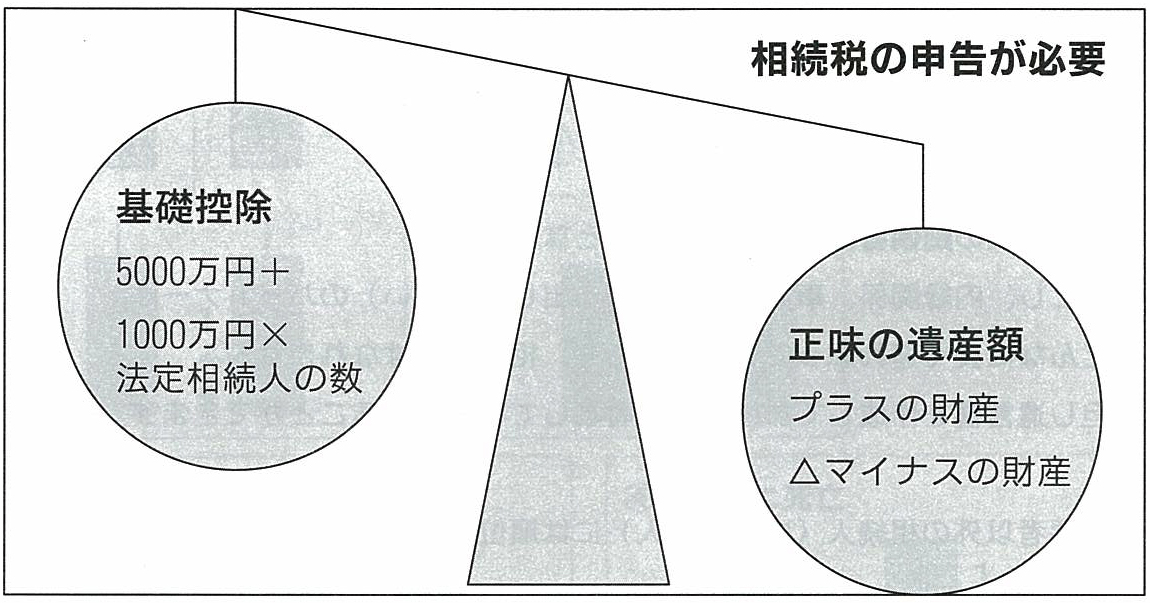

基礎控除の金額(5000万円+1000万円×法廷相続人の数)を正味の遺産額が超えると相続税の申告や納付が必要となる。この基礎控除の金額が大きいため、相続税が発生する件数は少ない。 ※ 相続財産の評価をする際に特例を適用した場合には、相続税はゼロでも申告は必要となる。 コラム 聞いた話ですが② ~借金をすれば相続税は少なくなる? 「借金をすれば相続税は少なくなる」これは正しいでしょうか?それとも間違いでしょうか? 正解は「間違い」です。間違えた方は冷静に考えてください。借入金をすればそれと同じだけ現金や預金が増えます。つまり、借入をしただけならば、同額の現金や預金が増えるのですから、相続財産の合計に変動はありません。ではもうひとつ質問です。「建物を建てる又は購入すると相続税は減少する」これはどうでしょう?実はこちらが正しいのです。相続税を計算する際の財産の評価は、買った値段に関係なく、一定のルール(財産評価基本通達)に基づいてなされます。建物の評価は買った直後でも、購入金額の5割前後の評価になることが多いようです。つまり、現金で1億円もっていれば、評価は1億円になりますが、この1億円で建物を買うと、評価は5000万円くらいのなる訳です。「借入れをして建物を買うと相続税対策になる」とよく言われますが、この節税の重要なポイントは借入をすることではなく、相続財産の中身を現金預金から建物に変更することなのです。ご注意を! |

||||||||||||

|

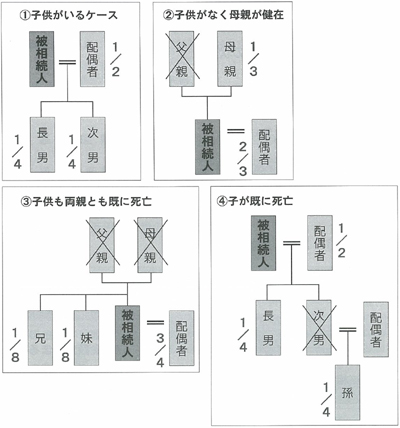

法律により、被相続人の死亡の時に、相続の権利があると定められている相続人のことを、法定相続人といいます。 *被相続人の配偶者は常に法定相続人となります。 ただし、内縁関係、事実婚(婚姻届を出していない)のパートナーはどんなに長く連れ添っていたとしても、相続人にはなれません。 但し遺言書を作成しておけば受遺者として相続させることができます。 *配偶者以外の相続人(血族相続人)には順位があります。 第1順位 被相続人の子(直系卑属)が相続人となります。 子がすでに死亡している場合はその子(被相続人の孫) 第2順位 直系卑属がいない時、被相続人の父母(直系尊属)が相続人となります。 第3順位 直系卑属も直系尊属もいない場合は、被相続人の兄弟姉妹が相続人となります。 法定相続分は、血族相続人が第何順位かで変わります。 配偶者と第1順位 配偶者1/2 残り1/2を人数で割る 配偶者と第2順位 配偶者2/3 残り1/3を人数で割る 配偶者と第3順位 配偶者3/4 残り1/4を人数で割る ※

養子と実子の扱いは同じですが、非嫡出子や半血兄弟姉妹など、

|

||||||||||||

|

相続財産にはプラスの財産もマイナスの財産(借入金)もある。 借入金が多い場合は相続を放棄することもできる。

配偶者は税額軽減があるので、法定相続分または1億6千万円まで相続しても、 |

||||||||||||

|

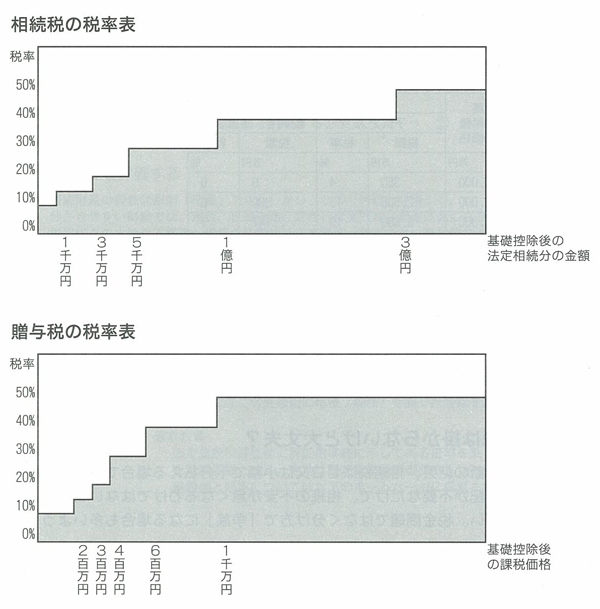

5.相続税と贈与税 相続税は被相続人が亡くなって財産が移動する場合に掛る税金で、贈与税はなくなる前に財産を移動させる場合に掛る税金です。当然タイミングが計れる贈与税の方が税負担が大きくなっています。下記の図を見比べてください。相続税の最も高い税率50%が3億円以上に掛るのに対して、贈与税は1000万円を超えると50%になっています。 また、タイミングが計れない相続税のみ物納(現金以外の財産で税金を支払う)が可能です。

|

||||||||||||

|

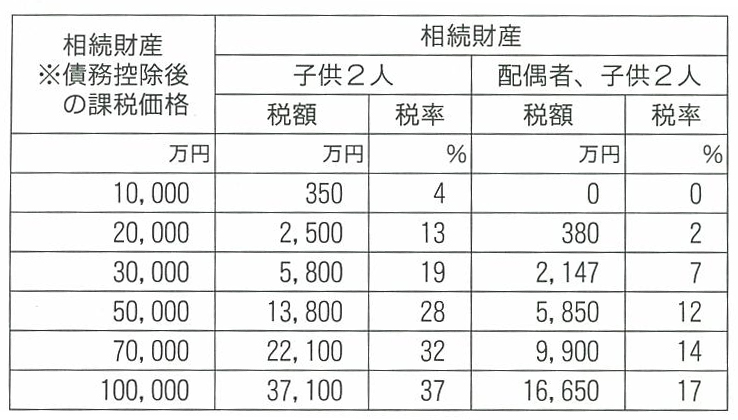

1. 相続税、本当に大丈夫? 「相続税なんて我家には関係ないわ」と言っておられる資産家の方もあれば、税金の心配はほんとうにいらないのに不安がっている人も沢山います。 心配いるのか、いらないのか、一度考えてみましょう。 相続財産が、Ⅰの3.でお話しました基礎控除以下であれば本当に税金の心配は無用です。 また税金が掛る人はどのくらい掛るのか計算してみましょう。正式な相続税の計算は財産評価から始まり、計算過程も複雑ですが、大まかな評価で、早見表を使えば概算はつかめます。 2. 相続税の目安

上記が配偶者の有無で場合分けをした相続税の目安です。「高い」か「安い」かは、その人の感覚的なものですから一概に言えませんが、「えっこんなに!」と思われる方もいれば、「あら、こんなもんなの?」と思われる方もおられるでしょう。 3. 相続税は掛らないけど大丈夫? 健康診断の結果、相続税はゼロ又は小額で十分払える場合でも、それは相続税の心配が不要なだけで、相続の不安が無くなるわけではないことにご留意ください。税金問題ではなく分け方で「争族」にある場合も多いようです。

|

||||||||||||

|

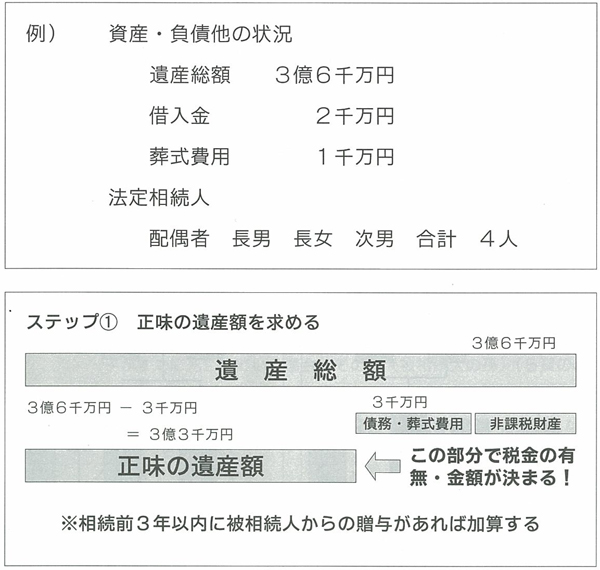

1. 相続税の概算計算 ① 基礎控除を計算する 法廷相続人は何名ですか?人数を「イ」に記入して、下記算式で計算してください。 5,000万円 + 1,000万円 × イ [ ] = [ ] ↑基礎控除の金額 ② 基礎控除と相続財産の総額を比較する (1)

相続財産の総額は明らかに基礎控除(上記の金額)の金額以下 ③ 相続財産を評価する 相続財産の評価は原則「時価」です。しかし、この「時価」が難しい。 分かりやすい財産では、現金、普通預金、これらは実残高や通帳残高になりますが、先祖代々の土地や不動産、価格の変動する上場株式、取引のない自社株など、時価査定が困難な財産も多いため相続財産を評価する際には一定のルールが決まっています。 つまり、最近買った土地や建物でも買った価格ではなく、このルール(財産評価基本通達)によって、評価されます。 土地の評価方法 路線価方式 又は 倍率方法 (地域によって定められています) ・路線価方式 路線価は、国税局長が決定した道路ごとの土地の単価であり、 ・倍率方式 固定資産税評価額に評価倍率表に示してある倍率を乗じて、土地評価額とする。 財産評価基準書 路線価図・評価倍率表 http://www.roseka.nta.go.jp/

|

||||||||||||

|

2.相続税を支払えるかどうかのチェック |

||||||||||||

|

① 相続税はゼロ。 ② 相続税は小額で、十分支払ことが可能です。 ③ 相続税は多額ですが、なんとか支払えそうです。 ④ 相続税が多額で支払うだけの資金がありません。 <コメント> ③、④の場合、信頼できる専門家に相談することをお奨めします。 また、①、②の場合でも、分け方(遺産分割協議)で揉めることがありますので、そのような場合にも信頼できる専門家に相談されることをお奨めします。 コラム 聞いた話ですが⑤ 〜 この証書は父の金庫に入ってました 〜 父親を亡くされた2人の息子さんの相続。税額は長男1500万円、次男500万円。調査の際、相続財産に入れてなかった次男名義の定期預金1000万円について尋ねられた。 「証書はどこにありましたか?」。兄弟の仲があまりよくない長男は少し意地悪してやろうと、「この弟名義の預金は父親が管理していたこの金庫の中に入っていたんです」と言った。「そうですか、では名義預金ですね」と修正申告に。もちろん長男は次男にだけ修正申告をさせて相続税を支払わせようと考えたのです。ところがどっこい、全体の相続財産が増えるので、相続税の計算上、追加で納付するのは次男だけでなく長男も支払うことになるのです。それを知った長男は税理士に、「先生、今から実は弟が持っていたって訳にはいきませんか」「それはちょっとできない相談ね」。ご注意を!

|

||||||||||||

|

「節税」を考える際に、最もしてはならない間違いは何でしょうか? これは相続税だけでなく、所得税、法人税等にも言えることですが、「節税は手段であり目的ではない」ということです。節税が目的ならば簡単です。相続税を少なくしようと思えば死ぬまでに全部使ってしまえばいい訳です。これなら税金は掛りません。でも何か大きく違います。これでは大切な奥さんやお子さんに財産が残らないから意味がありません。 「目的」は「節税すること」ではなく、「できるだけ多く強い財産を残すこと」でしょう。 「節税」はその「目的」を果たすための「手段」だということを忘れてはいけません。これを忘れると、例えば、安直に相続税のことだけを考えて、収益マンションを購入し、建物や土地の評価を利用して相続税を下げても、相続の後、そのマンションが空室だらけになり、家賃で借入金が返済できなくなることだって十分に考えられます。相続税対策の多くは資産の組み換えが伴います。ただ、それは相続後に大きな影響を与える可能性があることを忘れてはなりません。節税には、①相続財産自体を減らす方法(生前贈与、相続時精算課税制度の活用等)②相続財産の評価を下げる方法(収益マンション建築等)③基礎控除を大きくする方法(養子縁組)④税額控除の活用(配偶者の相続割合で調整等)がありますが、どれもデメリットがないわけではありません。相続対策には節税方法のメリット、デメリットを理解して、将来の予測も踏まえた上で慎重な判断が必要です。 本書ではまず相続税健康診断をして頂きました。詳しい節税の手法については、今後出版予定の「相続税処方箋2010」をご購読頂ければ幸いです。

|

||||||||||||

|

【相続税調査虎の巻】 Ⅰ.特に調査対象となる人とは、 相続財産がたくさんある方は、一般的に税務調査の対象になる確率が高いわけですが、次のような方は特に税務調査の確率が高くなっています。 1. 生前中に土地を売却している方 土地を売却したお金を妻や子供名義の預金にしているケースがあります。これを相続財産に計上していれば問題ないのですが、他人名義ということで相続財産に計上していないケースがかなりあります。 そのため生前中に土地を売却されている方に対しては、相続税の調査が集中するのです。 調査官の意図 ・土地代金の流れを追いかけて相続財産のもれを見つけ出す。 2. 医師等のように現金預金が多く、家族への贈与が見込まれるケース 現金や銀行預金をたくさん持っておられる方は、生前中に自分の預金を贈与したことにして、家族名義の預金に変えておられるケースがかなりあります。白色申告の医師や、不動産所得者の方は、常日頃、税務調査を受けられるケースが少ないため、このような問題も見逃されてきています。そのため、相続調査の時点で問題点が一度に出てしまうのです。 調査官の意図 ・ 家族名義の預金でも本当は本人のものではないのか? ・ 贈与したといっても本当に贈与の要件に該当しているのか?

|

||||||||||||

|

◆

実地調査 Ⅰ.税務署が調査に入ったら ほとんどの方から申告もれの相続財産が発見されています。 〈対応策〉 ①

国税庁の平成10年度分の発表では、調査一件あたり平均で、申告漏れ財産が3,789万円、相続税で862万円となっています。 ② もし申告もれと疑われやすいものがあれば、相続税申告書提出前に会計事務所へ相談して下さい。会計事務所はお客様の立場で相談をうけています。 Ⅱ.突然、税務署がやって来たら、 大きな問題点があり、証拠隠滅が予測されるときには、税務署はアポイントをとらずに、やって来ます。 〈対応策〉 ①

すぐに会計事務所に連絡して下さい。 ② 調査官に税理士の立ち会いを要求して下さい。 ③ 調査の開始は税理士が来るまで待ってもらって下さい。 ④ 税理士等調査に対応できる人が不在の場合 a)出来ればお引取り願うのが、懸命ですが、現実は出来ない場合が多いと考えられます。 →調査に対応できる人に連絡をとり、直接調査官と打ち合わせをしてもらうことが必要です。 b)調査官に与えられている「質問検査権」は、家族全員に及びます。 →わからないことはハッキリと「わかりません」と答え、想像など曖昧な答えをするのだけはやめて下さい。 〈留意点〉 ①

任意調査だからといって頑固に調査を拒否すると、調査官にさらに疑いを持たれます。 ② 捜査令状を持っている国税査察官でない限り、納税者の許可なしで調査を開始することは出来ませんし、無断で金庫や机の引き出し等をあけることも出来ません。

|

||||||||||||

|

実地調査は、相続人が財産を適正に申告しているかどうかを確認するものです。 〈対応策〉 ①

調査官の質問にきちんと答えられるように、日頃から「証拠書類」の整理保存を心がけて下さい。 ② 税務調査の事前連絡があった場合には、調査の日程について、会計事務所と打ち合わせをして下さい。 ③ 調査官は、調査を進めていく上で、申告されていない資産や不表現の資産を見つけ出そうとしています。 →机や金庫等、書類や通帳その他の資産の保管場所の整理が必要です。 ④

メモ書きや打ち合わせ資料等、誤解を招きそうなものは処分して下さい。 ⑤ 亡くなった方・ご家族の方の名義を問わず、次のものの保管について、注意して下さい。 a)申告されていない他の預金通帳 b)取引のない銀行の名刺 c)見られたくない銀行の書類 Ⅳ.調査中の対応はどうしたらいいの 調査官は百戦錬磨です。何食わぬ顔をして、様々なことを調べようとしています。雑談の中にも常に疑いの目で調査にあたっているといってもよいでしょう。 〈対応策〉 ① 調査官の質問については、聞かれたことを素直に答えることにより協力的な姿勢を示し、好印象を与えるほうが良いと思います。 ② 調査官にあらぬ疑いを持たれないように、余計なことは口にしないようにして下さい。 ③ 相続税申告に関する質問で即答できない場合は、調査に立ち会っている税理士に任せて下さい。 |

||||||||||||

|

1.死亡原因について、 調査官は被相続人の死亡原因について、次のような質問をしてくると予想されます。 ① 病気死亡である場合 a)病名は何ですか? b)病気と診断されたのはいつですか? c)その後の経過について、入院・通院をした病院はどこですか? d)入院・通院の期間はどのくらいですか? e)医療費の支払いはどうされていましたか? ②事故死である場合 a)死亡当時の状況は? ③遺言書はありましたか? 調査官の意図 ・ 被相続人の死亡前後のお金の動きを把握する。 ・ 引き出した預金の使い道を把握する。 ・ 保険金で申告もれのものがないかどうかを確かめる。 ・ 遺言書に相続人の把握していない財産がないかどうかを確かめる。 2.前歴について、 調査官は前歴について、次のような質問をすると予想されます。 ① どこにお勤めでしたか? ② 会社ではどのような仕事に従事されていましたか? ③ 転勤をされたことはありますか? ④ 転勤をされたことがある場合にはどのくらいの期間でしたか? ⑤ 退職をされたのはいつですか? ⑥ 公職に就かれていましたか? 調査官の意図 ・ 被相続人の収入を把握する。 ・ 被相続人が受けた退職金の金額を把握する。 ・ おおよそどのくらいの財産を残しているかを感覚で把握する。 1. 趣味について 調査官は被相続人の趣味について、次のような質問をすると予想されます。 ① 趣味は何でしたか? ② 趣味がゴルフである場合、どのくらいの頻度ででかけていましたか? ③ 趣味が書画骨董収集の場合、主な購入先は? ④ 付き合いの範囲は? 調査官の意図 ・ ゴルフ会員権の有無を把握する。 ・ 書画骨董などの財産の有無を把握する。 ・ 被相続人の生活ぶりを知る。 2. 財産形成について 調査官は被相続人の不動産売買について、つぎのような質問をすると予想されます。 ① 被相続人が取得した不動産(土地・建物等)はありますか? ② 被相続人が生前、不動産を売却されたことはありますか? 調査官の意図 ・ 不動産の申告もれがないかどうかを調べる。 ・ 不動産の売却代金が相続財産からもれていないかどうかを確かめる。

|

||||||||||||

|

1.配偶者の職歴について 調査官は配偶者の職歴について、次のような質問をすると予想されます。 ① 現在何かお仕事をされていますか? ② 以前どのようなお仕事をされていましたか? ③ 生活費はどのようにされていましたか? ④ 夫婦間での財産管理は、どうされていましたか? 調査官の意図 ・ 配偶者名義の預金が、本当に配偶者本人のものかどうかを確認する。 ・ 年金が支給されている場合、それぞれのお金の使い道を把握する。 ・ 収入に対する支出額の確認と生活ぶりを知る。 ・ 夫婦間における贈与の有無を調べる。 2.その他の相続人について 調査官はその他の相続人について、次のような質問をすると予想されます。 ① 家族構成について現在の状況は? a)被相続人との関係 b)各相続人の勤務先 c)各相続人の住所 ②被相続人の子供について a)独立したのはいつですか? b)生活費について援助しているようなことはないですか? c)特に同居している場合には、生計はどうなっていますか? 調査官の意図 ・ 相続人名義の預金が本当に相続人本人のものかどうかを確認する。 ・ 名義は相続人でありながら、実際の資金の出所が、被相続人であるようなものはないか調べる(借入金の返済、積立預金等) ・ 相続人の収入の裏付けを把握して、名義預金(IX-1参照)や名義株がないかどうかを調べる。

|

||||||||||||

|

Ⅶ.現物との突合調査 1.現金預金、株式の現物を見せて下さいと言われたら 調査官は預金・株式の現物突合の際、次のような質問をすると予想されます。 ① メインバンクはどこですか? ② 銀行とのつきあいの深さについて a)銀行の担当者の部署や役職は? b)銀行の担当者が訪問する頻度は? ③ それぞれの銀行の利用頻度がどのようですか? ④ 普通・定期・積立その他預金の内訳は? ① 預金の出し入れはどなたがされていましたか? ② 死亡時点の預金の残高と現在の状況は? ③ 有価証券はどこに保管されていますか? 調査官の意図 ・ 名義預金の存在の有無を把握する。 ・ 実際の預金管理者を確認する。 ・ 重要書類の置き場所の状況を調べる(金庫や押入れにまで調査官がついてくることもある。) ・ 申告されていない財産の資料を見つけ出す。 2.銀行預金のどこをみられるの? 調査官は通帳・預り証券について名義人を問わず、次のものを調べて帰ります。 ① 口座番号 ② 預金種別 ③ 取引内容 ④ 銀行の届出印 また、貸し金庫を借りている場合には、調査官は貸し金庫に同行し中に保管されているものを確認することがあります。さらに貸し金庫の開閉記録を調べ、相続税の調査の事前通知後の開閉があれば、詳しく事情を聞くこともあります。 〈対応策〉 ① 机や金庫など通帳や有価証券の保管場所を何を見られてもいいように整理しておくことが必要です。 ② 申告されていない預金通帳、取引のない銀行の名刺や販促品、見られたくない銀行の書類や保管場所に注意しましょう。 3.手帳、日記、香典帳を見せて下さいと言われたら 調査官は、被相続人の手帳や日記、また、香典帳、電話帳などを見せるように求めることがあります。 調査官の意図 ・ 香典帳にある銀行名の預金はあるか? ・ 手帳の記載がある証券会社の株券はあるか? 〈対応策〉 ① 事前に香典帳等の内容を確認し、不明なものがないかどうかを調べておく。 ② 誤解を招くような記述のメモがないかどうかを調べておく。 |

||||||||||||

|

生前、土地を売却している場合は、その売却代金の使途について調査の対象になる可能性が高いため、注意が必要です。 相続開始前に不動産等を売却している場合には、税務署では、その売却代金等の明細書を作成しています。 したがって、過去10年内に土地を売却している場合には、必ず、収支明細書をつくっておくことが必要です。 つまり、売却代金の収入と支出(①定期預金 ②借入金返済 ③結婚式等の慶弔費用 ④自宅の建替え ⑤生活費)の収支が一致するように、はっきりさせておかなければなりません。 調査官の意図 ・ 売却代金の現物預金か相続財産からもれていないかどうか?

|

||||||||||||

|

1.名義預金とは 調査官が特に問題とするのは、名義預金の存在です。名義預金とは、本来相続人の財産でありながら、他の人の名義になっている預金のことを言います。 名義預金に該当するか否かは、具体的に次により判断することとなります。 ① 預金等の設定・書換を誰が行っているか ② 通帳・届出印は誰の物か ③ 利息・配当等を誰が受け取っているか ④ 名義人の年齢、職業、収入 預金が名義人本人の財産とされるのは、次のような場合です。 ① 名義人本人に収入があり、この収入から本人が貯蓄したものと認められる場合 ② 名義人本人には収入はないが相続、贈与等により形成されたと認められる場合 調査官の意図 ・ 家族預金は名前だけあって本当は被相続人のものではないのか? ・ 家族預金を相続財産もれと認定したい 〈注意点〉 ・ 調査で名義預金の存在が発覚したら、本来支払わなくてもよい多額の税金を納めなければなりません。家族預金については、本当に本人のものかどうかをしっかり確認しておいて下さい。 ・ 申告していない名義預金があれば、私どもに相談して下さい。 2.税務署の調査の手法 死亡時点と死亡の年の1月1日時点及び過去5年間程にわたって、本人及び家族名義の預金すべてについて、各金融機関に残高証明を求めます。 調査官の意図 家族預金の増加年度において、正等な増加理由がなければ名義預金として疑います。 3.名義預金申告の際の失敗例 ①相談事例 相続人は配偶者と子1人で、財産は均等に分配する。相続により取得した財産の価額(債務及び葬式費用控除後)は、5億7千万円である。 ただし、うち1億円は、配偶者名義の預金5千万円と子名義の預金5千万円である。どのように申告すればいいのか相談を受けた。 ②申告での2つのケース ケース1:名義預金1億円を含め、適正に申告した場合 ケース2:名義預金を除いた金額で申告した場合 ケース3:申告期限から1年後に調査があり、名義預金1億円の存在が発覚したため修正申告をする場合 ③結果 ④対応策 1億円が本当に本人のものであるかどうか確認した上で、名義預金であれば、相続財産に計上しておいた方があとあと有利になります。

|

||||||||||||

|

調査で隠蔽又は、仮装の事実が発覚し、修正申告を行うような場合次のようなペナルティが課せられます。 1.延滞税 ①原則 法廷納期限の翌日から納付のあった日までの日数に応じて a)2ケ月以内 ※ b)2ケ月経過後 年14.6% ②申告期限から1年を経過した後に修正申告を提出する場合 a)法定申告期限から1年間 ※ b)修正申告書が提出された日から2ケ月以内 ※ c)修正申告書が提出された日から2ケ月経過後 年14.6% ※ 平成12年1月1日以後の期間対応分は、各年の前年の11月末日の公定歩合に年4%を加算した割合か7.3%のいずれか小さい方で計算します。 2.過少申告加算税 調査により修正申告をすることとなった場合、当初申告税額との差額(不足税額)に100分の10の割合を乗じて計算した金額 3.重加算税 調査により、隠蔽又は仮装の事実があると認定された場合、当初申告税額との不足税額に100分の35の割合を乗じて計算した金額

|

||||||||||||

|

|

||||||||||||

|

[ポイント1] 遺族のうち誰が中心になって相続の手続きをするか決めます。 故人と同居されていた方がいらっしゃれば財産の内容についてある程度ご存知のことが多いのですが、公平な態度が望まれます。 [ポイント2] 遺言書を探す。発見した時はすぐ開封せずに会計事務所に相談します。 公正証書遺言であれば、公証人役場に行けば、全国の公証人役場に遺言書があるかどうかを調べてくれます。 [ポイント3] 相続財産が多額で相続税がかかることが明白な時は、相続税申告に慣れた会計事務所を探します。 コラム 賢い会計事務所との付き合い方 税理士は、全国で65,000人、一方相続税の申告件数は年間48,000件です。 会計事務所は広告が解禁となりましたが、どの事務所が相続申告を得意としているかは、一般の方が知ることは困難です。従って、相続税に得意な会計事務所を銀行などに紹介してもらうのが一般的でしょう。 会計事務所の報酬は、税理士会が定めた規程がなくなりましたので、率直に事前に確認します。ただし、調査する前は会計事務所の側でも財産の総額が分かりませんので、当初は料金規程の説明にとどまり、ある程度調査が進んだ中間報告の時点で、報酬を話し合うケースが多いようです。

|

||||||||||||

|

ステップ2 財産調査・債務の調査 故人の遺産・債務を調べます。 [ポイント1] 故人や相続人全員の戸籍謄本と印鑑証明がないと財産の調査に大部分の金融機関が応じてくれません。 金融資産や不動産の名義変更にも必要ですので、印鑑証明などを多めに法定相続人に集めてもらいます。 [ポイント2] 財産調査は、会計事務所と共同して行うと遺族も楽です。必要に応じて委任状をもらい会計事務所だけで遺族も知らない財産を探し出すこともあります。 [ポイント3] 葬儀費用の領収書等を集める。 葬儀にかかった費用は相続税の計算上、控除できます。 お寺さんへのお布施(戒名料とお経料)などは、習慣や故人にふさわしい程度の金額であれば、領収書がなくても税務上問題なく認められます。 葬儀にかかる費用は、平均400万円ぐらいが多いようです。 お布施は50万円前後が多いようですが、100万円以上も少なくありません。 [ポイント4] 銀行の貸金庫を調べるときは、後日、相続人間でのトラブルを避けるため、複数の相続人で調べることをおすすめします。

[ポイント5] 財産については、税務当局が定めた評価のルールがあります。 土地や株式などの評価は難しいものです。 特別な取り扱いを熟知した会計事務所では、何とか評価を引き下げるため、多方面から調査をすすめます。 [ポイント6] 会社経営者が亡くなられた場合には、次のことを検討します。 ・ 会社との金銭の貸借関係 ・ 会社との不動産の賃借・地代・賃料の支払状況 ・ 死亡退職金額の決定 ・ 弔慰金の決定 [ポイント7] 生命保険の加入状況を調べます。 ・ 保険証券の現物を確認 ・ 生命保険契約に関する権利(契約書・受取人が被相続人で被保険者が相続人というようなケース)の漏れがないように [ポイント8] 損害保険の加入状況を調べます。 ・ 満期返戻金のある損害保険契約の漏れがないように

|

||||||||||||

|

コラム オーナー経営者が亡くなられた場合、次の経営者も故人の親族のケースがほとんどです。 税務上、次のようなルールがあります。 [弔慰金] 通常は故人の月額報酬の6ケ月分以下ならば支払う会社側の経費として認める。 受け取る遺族の側では、所得税や相続税の対象とはしない。 [死亡退職金] 世間常識の範囲内の退職金であれば、支払う会社側の経費として認める。 受け取る遺族の側では、一定の控除額を超える部分のみを相続税の対象となる財産として扱う。 例えば、相続人が4人であれば、2,000万円の控除があり、1億円の死亡退職金のうち2,000万円が全くの非課税、8,000万円部分が相続税の対象となります。 [どうやって退職金の額を決めるか?] 会計事務所と相談しながら、次のことを考慮して決めます。 ・ 税務当局が考える世間常識の金額 ・ 会社の支払能力 ・ 相続人の生活資金の必要性 ・ 相続税への影響

|

||||||||||||

|

税務当局とトラブルになりやすいのが故人以外の名義の預金で、故人が管理していたと推定されがちな預金です。故人名義の預金と同じ銀行店舗にある妻子や孫名義の預金が、実質上は、故人の相続財産として問題になりがちです。 一般的には次のような判断基準を用います。 ① 口座を開設したときの申込書の作成者の筆跡は誰のものか? ② 家族だと名字が同じです。 複数の家族名義の預金の印鑑が同じ印鑑であったり、故人が自分名義の預金に使用しているものと同じである場合には、名義借りとして、故人の預金とされがちです。 ③ 預金通帳や証書などを誰が保管(管理)していたのか? 大口預金などの更新の手続きは誰がしていたのか? 例えば、故人が全て自分で管理しており、名義人はそのような預金があることさえ知らなかったという場合には、当然、故人の財産と考えられます。 なかには、グレーゾーンというか判断の難しいものがあります会計事務所のアドバイスを受けて下さい。

|

||||||||||||

|

故人の亡くなられた年の1月1日から亡くなられた日までの所得税の申告を4ケ月以内に税務署に対して行います。これを所得税の準確定申告と言います。 [ポイント1] 故人が不動産事業など青色申告事業者であった場合、相続人も青色申告者となる旨の届出を提出しておかないと不動産事業などを引き継いだ相続人側でも自動的に青色申告者となることはできません。 消費税の問題などややこしい手続きが必要になります。会計事務所とよく打ち合わせましょう。 [ポイント2] 医療費控除も忘れずに適用を受けましょう。 医療費は、所得税の申告で医療費控除の対象となるものと、相続税の債務控除の対象となるものがあります。

|

||||||||||||

|

[ポイント2] (例示) 課税価格5億円 相続人:妻、子二人 妻1/2、子供二人で1/2の話合いが決まっていれば相続税は妻:ゼロ、子供二人の合計で5,850万円です。 しかし、未分割であれば相続税は1億1,700万円となります。 ① 小規模宅地等の評価減とは、 宅地を相続する場合には、240㎡までの居住用もしくは事業用の土地(特定事業用等は400㎡まで)は50%もしくは80%まで相続税の評価が安くなるという規定です。 相続税は累進税率ですから、これによる節税効果は大きいのですが・・・。 ② 特定事業用資産の減額特例とは、 一定の要件を充たす非上場会社の株式や出資を相続した場合、株式等の課税価格の10%を減額することができます。 ③ 配偶者の税額軽減とは、 配偶者が法定相続分以上の財産を相続した場合に、法定相続分と1億6,000万円のいずれか多い額までに相当する分には、税金をかけないという規定。 ④ 物納とは、 現金で相続税が払えない時、延納でも払えない時に土地などで相続税を納付する方法です。 なお、①~③の規定は、相続税の申告期限から3年以内に分割された時点で、申告 書を提出することにより適用を受けることができます。また、①と②は原則として いずれか有利になる方を選択して適用しなければなりません。この判定は難しいの で会計事務所にまかせることをおすすめします。 しかし、私どもの経験では、相続発生後10ケ月間に話し合いが付かないケースは、 相続人間で感情的な対立が激化していますので、3年経ってもお話し合いはつかないよ うです。3年経ってもお話し合いがつきそうにない場合には特別な届出書の提出が必要 となります。 遺産が未分割であっても、相続税は、相続発生の日から10ケ月以内に納税しなけれ ばなりません。 [ポイント3] 相続財産が分けにくい場合は代償分割も検討する。 代償分割とは、相続人のうち特定の人が相続により取得した財産の現物を取得し、 その現物を取得した人が他の相続人に対して何らかの支払いとする分割の方法を言い ます。 例えば、相続人1人が相続財産である土地を全て取得する代わりに、その土地を取 得した相続人が持っている現金を、他の共同相続人に対して支払うような遺産分割を いいます。 相続財産の分割が困難な場合には、代償分割の活用を検討します。 〈代償分割のメリット〉 ○ 事業承継の観点から ・・・事業承継者となった者が事業に必要な財産の全てを相続した方が、その後の事業がスムーズとなる。 ○ 公平や遺産分割の観点から ・・・相続財産の調整を図る。

|

||||||||||||

|

コラム |

||||||||||||

|

ステップ5 納税方法の検討 |

||||||||||||

|

コラム |

||||||||||||

|

ステップ6 遺産引き継ぎの手続き |

相続の不安・疑問がありましたらお気軽にお問い合わせください。

専門のスタッフが不安や疑問にお答えします。

メールでのお問い合わせはこちらから

![]()